OpenAI

OpenAI Google

Google

ChatGPTやClaudeに月20ドル払って、毎日仕事を回している。3年後にその料金が10倍になっていたら、いまと同じように使い続けるだろうか。

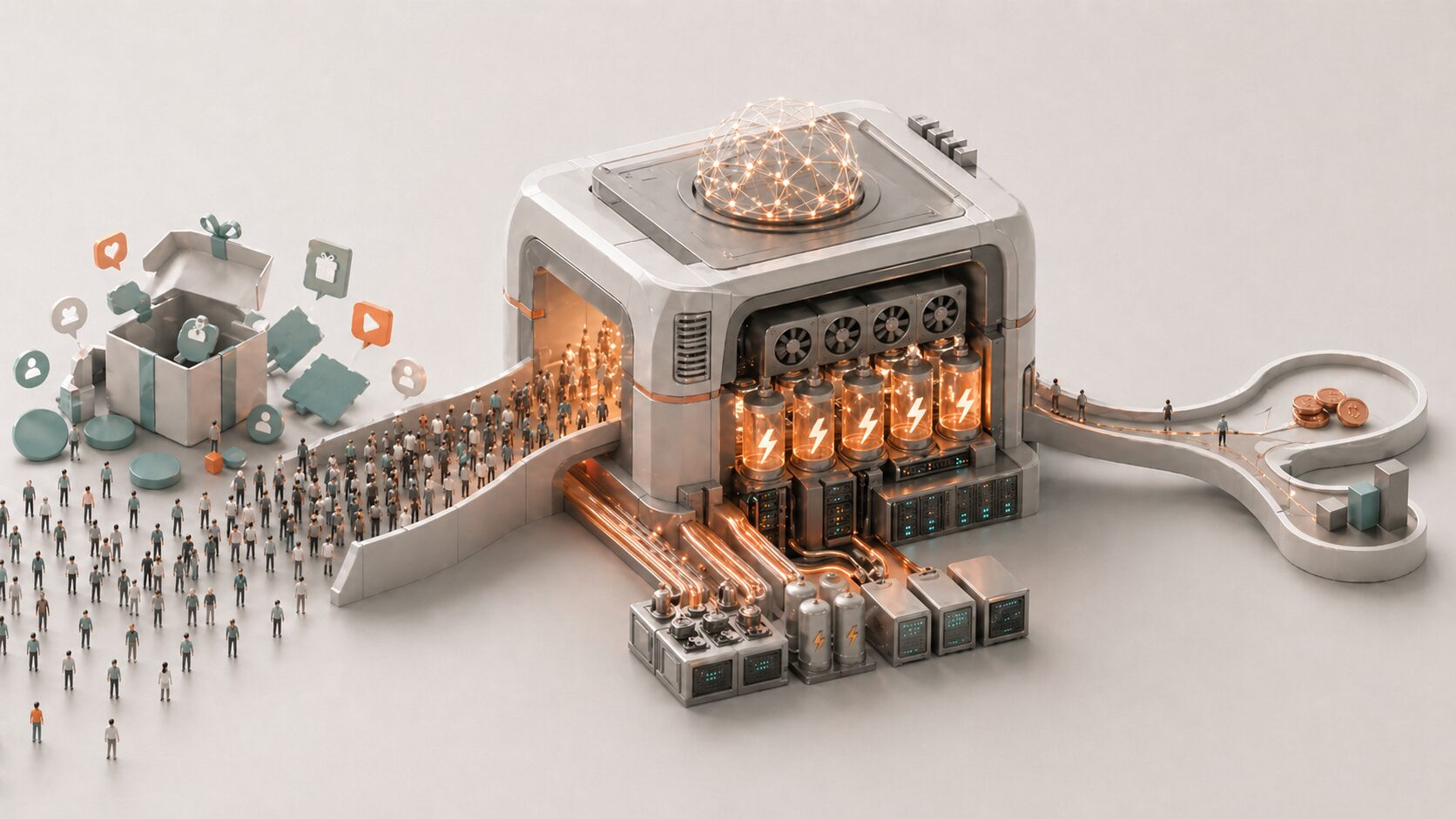

AI業界が「無料か低価格でユーザーを集める」フェーズを終え、収益化に舵を切らざるを得ない局面に入った。

世界最大級のITリサーチ・アドバイザリー企業Gartnerは、2兆ドル(約310兆円)の収益が必要とした。OpenAIは年間売上200億ドル(3兆円)とされている。その差は100倍。

Gartner試算では、AI業界が利益率10%を確保するには2029年までに年間約310兆円の収益と、現在の5〜10万倍のトークン消費が必要となる。

SaaS型のユーザー獲得→収益化シナリオがAIにそのまま適用できるかが、業界全体の前提として揺らいでいる。

無料・低価格でユーザーを囲う戦略の限界が露わになり、値上げかモデル軽量化かの二択が迫られている。

ユーザーを安く囲うSaaSの勝ち筋は、AIに通用しないかもしれない

「無料で配って後で稼ぐ」が通用しなかった、初めての領域

Gmail、Dropbox、Slack、Notionなど、この20年間で生み出されたソフトウェアは、ほぼ同じ勝ち筋でできていた。「安く!」または「無料!!」でユーザーを集める。使ってもらう。アカウントを作らせる。乗り換えコストを高くする。フリーミアムから有料に引き上げる。SaaSの教科書のような流れだ。

ChatGPTもClaudeもGeminiも、最初はその教科書通りに動いてきた。月20ドルのプラン、無料枠の解放、企業契約への接続。これは見慣れた動きだった。

ただ、見慣れた動きが見慣れた結末にならない可能性が、数字として出てきた。Gartnerの試算では、AI業界が利益率10%を成立させるには、2029年までに年間2兆ドル(約310兆円)の収益が必要になる。トークン消費量で言えば、現在の5万〜10万倍。日本の国家予算が約120兆円規模であることを考えると、AI業界がそれを大きく超える収益体を、たった3年で作らないといけない計算になる。

正直、この数字の妥当性を自分で検証する力は自分にはない。ただ、Anthropicが従量課金へ寄せ、OpenAIが広告導入のテストを始めたタイミングと並べると、「数字が合っていない」という感触自体は事実として観測できる。

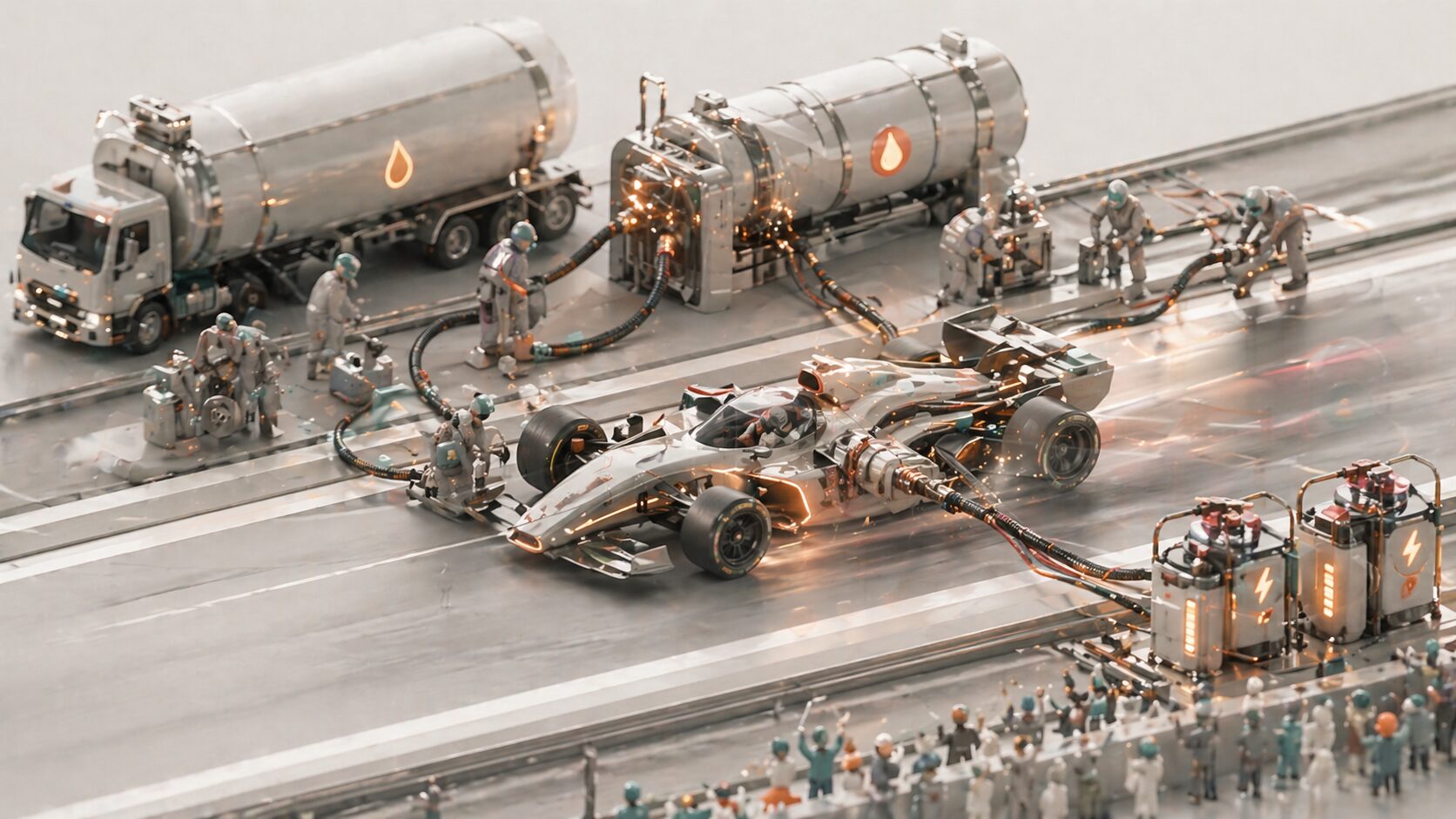

燃費の悪いF1カーが、レースを続けている

いま頭に浮かぶのは、超絶に燃費の悪いF1カーの例え。アクセルを踏み続ければ、推論コストという燃料代で破産する(無料・低価格でユーザーをひたすら増やし続ける戦略)。かといってエンジンを小さく(=モデルを軽く)すれば、レース=性能競争で負ける。AI企業が今いるのはそんなジレンマではないだろうか。

ここから出口を考えるなら、結局は二つしかない。

ひとつは、燃料代を客に払ってもらう方向。月20ドルを200ドルに、企業契約をもう一桁上に。アクセルは踏み続けるが、その負担を利用者側に転嫁する。これは収益にはなるが、AIが「水道のように誰でも使えるツール」というポジションを失う。

先月、3月にAIインフラの物理コストとデータセンターの軍事リスクを取り上げたとき、AIは「仮想」から「物理」へ重心を移しつつあると書いた。今はそこに「ユニットエコノミクス(1ユーザー・1リクエストあたりの採算)」という、もっと地味で容赦ない物理が乗ってきている。

もうひとつは、エンジン自体を小さくする方向。モデルを軽くしてコスト構造ごと下げる。安い・速い・そこそこ賢い、を作るのは技術的に可能だろう。ただし「人類の今後を変えるテクノロジー」というナラティブと、「軽量モデルの量産」は同じ口では語りにくい。

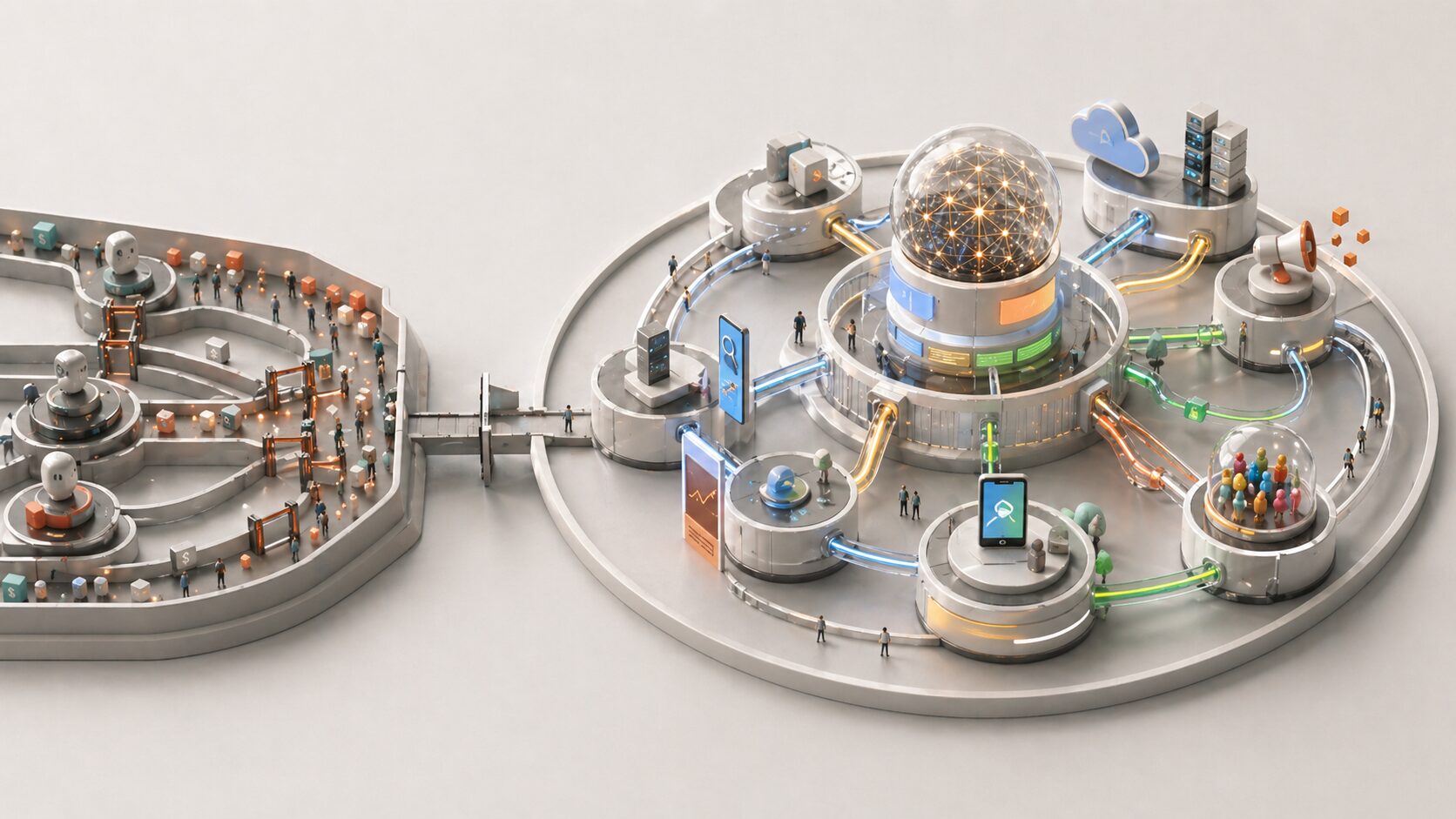

Googleだけが、別のゲームを戦える理由

この三つ巴を眺めていると、やはりGoogleは強いと思えてならない。

OpenAIとAnthropicは、AIで稼がないと存在を維持できないが、Googleは検索広告という超巨大な金鉱を別に持っているうえ、検索データそのものが学習素材になる。

Geminiを無料・低価格で配ればユーザーが増える。ユーザーが増えれば学習データが増える。学習データが増えればモデルが強くなる。強くなればさらにユーザーが増える。SaaSのフリーミアムが本当に機能するための条件(広告という別収益、学習というネットワーク効果)を、Googleだけが両方持っている。

この構造は、検索黎明期にYahoo!とGoogleで起きたことに少し似ている。当時もみんな「検索エンジン」をやっていた。違いは、Googleだけが広告の仕組みを別レイヤーで先に作り終えていたこと。AIでも同じレイヤー差が、これから3年で効いてくるかもしれない。

ただ、これは予測というより、勘に近い。金融や産業構造の専門家ではないので、ここは判断を保留しておく。

バブルではない、しかし自壊するモデルかもしれない

ここで頭をよぎるのが、ITバブル/ドットコムバブルとの相似形。歴史は繰り返す、あるいは韻を踏むという。

正直、自分には答えられない。ドットコムバブルとの比較は、マクロ経済の専門家が腰を据えて検証する話だが、ひとつだけ言えることがある。

AIは「需要のないところに供給を作った」のではない。需要は確実にある。自分も含めて、多くの人が実感しているはず。バブルの典型である「ペット用品をネットで売れば儲かるはず」という空想とは構造が違う。

問題は、需要があるのにユニットエコノミクスが合わないこと。これはバブルの崩壊とは別種の現象で、もっと厄介かもしれない。バブルなら弾ければ終わる。ユニットエコノミクスの問題は、「需要があるまま、提供側が一社ずつ消えていく」という、ゆっくりした自壊として起きる可能性がある。

AIがコンテンツを買う時代の話を2月に書いたとき、「AIの回答品質はどのコンテンツを買えるかで決まる」という構造の話をした。今回の話と並べると、AI企業は「学習データを買う支出」「物理インフラを建てる支出」「推論を回す変動費」の三方から押されながら、ユーザーから十分な対価を取れていないことになる。

レースは続く。ただし、燃費の悪いF1カーで。アクセルを踏むか、エンジンを小さくするか。あるいはGoogleのように、別のレースで稼いだ燃料を持ち込むか。自分が今いちばん見ておきたいのは、各社がこの三択のどこに腰を据えるか——その意思決定の手触り。それが、長期で依存するに足るAIサービスを見極める材料になる気がしている。

考える問い

- あなたが今依存しているAIサービスは、3年後に料金が10倍になっても使い続けられる業務に組み込まれているか

- 自社でAIを業務に組み込むとき、「将来の単価上昇リスク」を契約や設計に織り込めているか

- 収益化フェーズで生き残るのは、ユーザーから直接取る企業か、別事業の利益でAIを配り続ける企業か

- バブルではない自壊——需要があるまま提供側が消える——という現象は、ユーザー側にどう備える余地があるか

報道記事・ソース

公式発表・一次情報

関連ライブラリ

メディアタイプ

書籍

メディアタイプ

書籍

ベゾス・レター 14ヶ条の教訓

Amazonの創業者ジェフ・ベゾスが1997年から株主に宛てて送った年次レター(株主レター)を、著者が分析し、同社の爆発的な成長を支えた14の成長原則にまとめたもの

メディアタイプ

書籍

メディアタイプ

書籍

HIGH OUTPUT MANAGEMENT

マネジャーがチームの成果(アウトプット)を最大化するため、レバレッジ(テコの原理)を効かせたミーティングや1on1、人事評価など、具体的かつ実践的な手法を解説した書

メディアタイプ

書籍

メディアタイプ

書籍

ネットワーク・エフェクト

UberやTinderなどの急成長サービスを題材に、ユーザー増加が価値を高める「ネットワーク効果」をいかに構築・活用するかを解説した書

Reddit

Reddit

Microsoft

Microsoft